Uvod

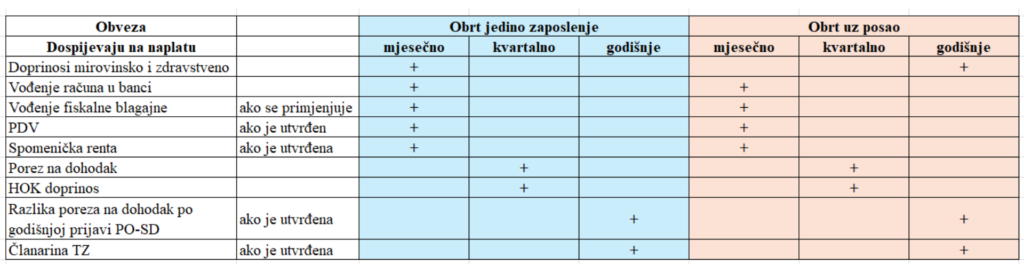

Ako ste već otvorili paušalni obrt ili to tek planirate, važno je na vrijeme upoznati se s obvezama koje takav oblik poslovanja podrazumijeva. Značajno se razlikuju ovisno o tome vodite li obrt kao glavnu djelatnost (samostalno) ili uz radni odnos.

U ovom vodiču donosimo pregled svih mjesečnih, kvartalnih i godišnjih obveza koje paušalni obrtnici trebaju znati – uključujući iznose, rokove plaćanja i posljedice kašnjenja. Obveze su jasno razdvojene prema tome vodite li obrt uz stalni posao ili kao glavno zaposlenje, kako biste bez dileme znali što se odnosi na vas.

Mjesečne obveze

1. Doprinosi za mirovinsko i zdravstveno osiguranje

Ako vam je obrt jedino zaposlenje

Svaki mjesec trebate platiti doprinose do 15. u mjesecu za prethodni mjesec. Na e-Porezna možete pratiti zaduženja doprinosa, vaše uplate, zadužene kamate… Ukupan iznos doprinosa za 2025. godinu je 262,51 EUR.

Uplate se vrše na račune Državnog proračuna s vašim OIB-om i odgovarajućim modelom i pozivom na broj (npr. 107,88 EUR na model HR68 i poziv na broj 8214-vaš OIB za MIO I).

Ako kasnite – Porezna uprava obračunava kamate. Pri prvom plaćanju uvećajte iznos za obračunate kamate.

Ako imate obrt uz posao

Nemate obvezu plaćanja mjesečnih doprinosa.

Poslodavac i dalje plaća doprinose za vas – na isti način kako je plaćao i prije otvaranja obrta.

No, ne zaboravite – Rješenje za plaćanje doprinosa dolazi jednom godišnje – tek nakon predaje prvog PO-SD obrasca (o tome više u dijelu “Godišnje obveze”).

2. Trošak vođenja bankovnog računa

Vodili obrt uz posao ili kao jedino zaposlenje, banka će vam naplatiti vođenje računa automatski od 1. do 10. u mjesecu, ovisno o banci i vrsti računa:

- Poslovni račun: 15+ EUR mjesečno

- Privatni račun: oko 3 EUR mjesečno

Trošak korištenja privatnog računa je značajno manji. Sami odlučujete koji ćete koristiti i to niste dužni nikome obrazlagati. Porezna uprava prati primitke po svim vašim računima

Ipak, preporuka je koristiti:

- Privatni žiro račun: ukoliko želite značajne uštede za vođenje računa i transakcije, nemate namjeru aplicirati na poticaje (ako vodite obrt uz posao ni nemate to pravo) te vašim kupcima ne stvara problem što račun glasi na ime i prezime.

- Poslovni žiro račun: ukoliko u budućnosti želite aplicirati na poticaje i ukoliko je vašim klijentima važno vidjeti naziv poslovnog subjekta u nazivu vlasnika računa – djeluje profesionalnije.

3. Fiskalna blagajna

Ako radite s gotovinom:

- Obvezni ste izdavati pomoću fiskalne blagajne gotovinske fiskalizirane račune

- FINA certifikat i uređaj fiskalne blagajne plaćate jednokratno prilikom registracije fiskalne blagajne

- Redovan trošak softvera: oko 10 EUR mjesečno plaćate jednom mjesečno po računu pružatelja softverskog rješenja.

Ova obveza vrijedi za sve, neovisno o tome vodite li paušalni obrt uz posao ili samostalno.

4. PDV

Iako kao paušalni obrtnik niste u sustavu PDV-a, ako poslujete s EU dužni ste za primljene usluge – odmah, a za nabavljenu robu – nakon prelaska praga od 10.000,00 EUR:

- ishoditi PDV ID broj

- do 15. u mjesecu za primljene usluge u prethodnom mjesecu obračunati PDV i predati putem e-porezne PDV i PDV-S obrazac

Obračunati PDV se plaća do kraja mjeseca u kojem je i predan.

Ako kasnite – Porezna obračunava kamate. Pri prvom plaćanju uvećajte iznos za obračunate kamate.

Ova obveza vrijedi za sve, neovisno o tome vodite li paušalni obrt uz posao ili samostalno.

5. Spomenička renta

Bez obzira vodite li obrt uz stalni posao ili kao samostalnu djelatnost, spomenička renta vam može biti obveza u određenim okolnostima:

Renta zbog lokacije poslovnog prostora

Ako vaša općina ili grad propisuje obvezu plaćanja spomeničke rente, a poslujete unutar zaštićene kulturno-povijesne cjeline ili u kulturnom objektu, te ste dobili rješenje kojim se ta obveza utvrđuje – obavezni ste ju plaćati.

Iznos: od 0,13 € do 0,53 € po m² korisne površine poslovnog prostora.

Plaća se mjesečno.

Za ovu vrstu rente ne sastavlja se godišnji obračun.

Renta po djelatnosti – tzv. indirektna spomenička renta

Ako se bavite određenim djelatnostima koje su zakonom obuhvaćene ovom obvezom, dužni ste plaćati spomeničku rentu prema primicima.

To uključuje sljedeće djelatnosti:

• 46.35 trgovina na veliko duhanskim proizvodima,

• 46.45 trgovina na veliko parfemima i kozmetikom,

• 47.26 trgovina na malo duhanskim proizvodima u specijaliziranim prodavaonicama,

• 61. telekomunikacije (osim održavanja komunikacijske mreže i prijenosa radijskog i televizijskog programa),

• 64.1 novčarsko posredovanje,

• 66.1 pomoćne djelatnosti kod financijskih usluga, osim osiguranja i mirovinskih fondova,

• 92.00 djelatnosti kockanja i klađenja.

Stopa: 0,05 % na ukupni godišnji primitak ostvaren u navedenim djelatnostima.

Tijekom godine plaćaju se predujmovi, a visina se temelji na prometu iz prethodne godine.

Na kraju godine se podnosi konačan obračun na obrascu SR, zajedno s obrascem PO-SD, najkasnije do 28. veljače 2026. (za 2025. godinu).

Ako ste tijekom godine platili manje nego što ste trebali, razliku uplaćujete uz predaju obrasca. Ako ste platili više, možete zatražiti povrat ili ostaviti višak kao predujam za sljedeću godinu.

Kvartalne obveze

1. Paušalni porez na dohodak

Bez obzira imate li paušalni obrt uz posao ili vam je to glavna djelatnost – porez plaćate kvartalno, i to do:

• 31. ožujka za I. kvartal

• 30. lipnja za II. kvartal

• 30. rujna za III. kvartal

• 31. prosinca za IV. kvartal

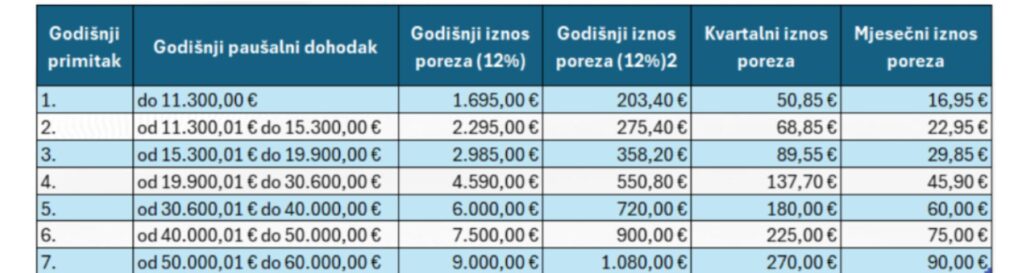

Koliko plaćate?

Ukoliko ste npr. primicima u 1. poreznom razredu (primici do 11.300,00 EUR) plaćate kvartalno 50,85 EUR – model HR68 s pozivom na broj: 1449-vaš OIB.

Ako kasnite – Porezna obračunava kamate. Pri prvom plaćanju uvećajte iznos za obračunate kamate.

2. Komorski (HOK) doprinos

U obadva slučaja – ako vodite obrt uz posao ili samostalno.

Ako ste novi obrtnik imate pravo na oslobađanje od plaćanja doprinosa Hrvatskoj obrtničkoj komori prve dvije godine od registracije.

Doprinos HOK postaje obveza SVIH paušalnih obrtnika nakon 2 godine poslovanja.

Na adresu sjedišta obrta pristiže rješenje o obvezi plaćanja komorskog doprinosa, koje sadrži sve potrebne podatke za uplatu. Zaduženja i status uplata možete pratiti i putem servisa e-Porezna.

Iznos za 2025.: 34,20 EUR kvartalno.

Rok za plaćanje:

- I. kvartal – kraj veljače

- II. kvartal – kraj svibnja

- III. kvartal – kraj kolovoza

- IV. Kvartal – kraj studenog

U slučaju kašnjenja, zaračunavaju se kamate.

Godišnje obveze

1. Obrazac PO-SD i razlika poreza

Svi paušalni obrtnici – bez obzira vode li obrt uz posao ili samostalno – moraju predati godišnji obrazac PO-SD.

Rok za predaju: do 15. siječnja za primitke u prethodnoj godini

Predaje se elektronički putem e-Porezna.

Ukoliko se na temelju ispunjenog PO-SD obrasca utvrdi eventualna razlika poreza na dohodak (npr. ukoliko ste bili u I. poreznom razredu, a primitaka ste ipak imali u skladu s II. poreznim razredom), razliku je potrebno platiti u trenutku predaje obrasca – do 15.1.

Uplata se vrši s istim podacima za IBAN i model i poziv odobrenja kao i kvartalne uplate poreza na dohodak, ali s naznakom u opisu da se radi o razlici poreza na dohodak po godišnjoj prijavi.

Ako kasnite s plaćanjem razlike – Porezna uprava obračunava kamate.

2. Godišnji doprinosi – obrt uz posao

Ako ste tijekom godine vodili obrt uz posao, nakon što predate prvi PO-SD obrazac, dobit ćete rješenje s godišnjim doprinosima. Ukoliko ste npr. otvorili obrt 1.6.2025., Rješenje za plaćanje doprinosa možete očekivati tek u travnju/svibnju 2026.

Godišnji iznos doprinosa naveden u Rješenju ovisi o poreznom razredu u kojem ste se nalazili tijekom prethodne godine, a koji ste prijavili putem PO-SD obrasca. U tablici se u posljednjem stupcu nalaze pripadajući iznosi za svaki razred.

Plaćate jednom godišnje po podacima za uplatu s Rješenja koje dobijete na adresu sjedišta obrta. Rok za plaćanje je 15 dana od primitka Rješenja.

Ako kasnite s plaćanjem doprinosa – Porezna uprava obračunava kamate.

3. Turistička članarina (TZ)

Turistička članarina obveza je svih paušalnih obrtnika – bilo da vodite obrt uz posao ili kao glavnu djelatnost ako se bave djelatnostima koje potpadaju pod djelokrug turističkih zajednica.

To uključuje djelatnosti poput:

- turizma,

- ugostiteljstva,

- prijevoza,

- izdavaštva,

- osiguranja,

- i sportskih aktivnosti.

Točan popis svih djelatnosti za koje postoji obveza plaćanja članarine možete pronaći ovdje.

Kako se članarina obračunava?

Djelatnosti su podijeljene u 5 skupina, a svaka ima svoju propisanu stopu:

| Skupina | Stopa |

| Prva | 0,14212 |

| Druga | 0,11367 |

| Treća | 0,08527 |

| Četvrta | 0,02842 |

| Peta | 0,01705 |

Kako izračunavate?

Ukupni godišnji primitak pomnožite s propisanom stopom za vašu skupinu – i dobit ćete iznos turističke članarine koji morate platiti.

Gdje se plaća?

Za obrt: članarina se uplaćuje Poreznoj upravi prema sjedištu obrta.

Ako imate poslovne jedinice u drugim gradovima, tada se članarina obračunava posebno za svaku jedinicu, temeljem primitaka ostvarenih na toj lokaciji.

Obavezno popunjavate obrazac TZ-1 i dostavljate ga uz obrazac PO-SD, najkasnije do kraja veljače za prethodnu godinu.

Ako zakasnite, Porezna uprava će obračunati kamate.

Pregled obveza paušalnih obrtnika i rokova kad dospijevaju – na jednom mjestu

Zaključak

Voditi paušalni obrt ne mora biti stresno ni zbunjujuće – ključno je znati koje vas obveze očekuju, koliko iznose, kada dospijevaju te što učiniti ako nešto propustite. Nadam se da vam je ovaj vodič donio jasnoću i sigurnost da svoj obrt vodite s više samopouzdanja i manje neizvjesnosti.

Sad kad znate što vas čeka kroz godinu, pozivamo vas da napravite sljedeći korak i pridružite se našoj online edukaciji PAUŠAL START – vašem praktičnom vodiču kroz proces otvaranja i vođenja paušalnog obrta.

Edukacija će vas voditi od prve ideje do konkretnih koraka – otvaranje obrta, prijave, obrasci, obveze i stvarni primjeri iz prakse – sve na jednom mjestu, jednostavno i jasno.

Uložite u svoje znanje, oslobodite poduzetnički potencijal i krenite putem uspjehu već danas!