Krajem svibnja 2026. u javnosti je odjeknula snažna vijest o novim Vladinim antiinflacijskim mjerama koje uključuju ogromne promjene za paušalne obrtnike.

Paušalni obrt posljednjih je godina postao prvi izbor za tisuće marketing stručnjaka, kreativaca, konzultanata i drugih malih poduzetnika. Jednostavno otvaranje, relativno niski troškovi i minimalna administracija učinili su ga najpopularnijim oblikom samozapošljavanja u Hrvatskoj.

Sve više ljudi izlazi iz klasičnog zaposlenja, okreće se radu za strane klijente, online uslugama ili vlastitim projektima, a paušalni obrt postao je sinonim za “najjednostavniji početak”. Samo kad pomislimo na svoje poznanike, gotovo svaki drugi ima paušalni obrt u nekom obliku.

Upravo zato su najavljene promjene za 2027. izazvale toliko negativnih reakcija javnosti.

Na prvu se činilo da država ide u korist poduzetnicima jer se 1.1.2025. godine prag za ulazak u PDV proširio sa 40.000 € na 60.000 €. S novim mjerama to itekako postaje upitno.

Ovaj tekst nije nastao da bi širio paniku niti da bi govorio kako paušalni obrt više nema smisla. Cilj je objasniti što se konkretno mijenja, zašto će neki paušalni obrtnici osjetiti značajan rast davanja i kome bi 2027. mogla biti godina ozbiljnog preispitivanja načina poslovanja.

Što se zapravo mijenja za paušalne obrte u 2027.?

Do sada je paušalni obrt funkcionirao po relativno jednostavnom principu — kako primici rastu, rastu i davanja, ali ne toliko dramatično da bi ozbiljno mijenjala isplativost poslovanja.

Od 2027. rast davanja postaje puno agresivniji jer se priznati izdaci smanjuju sa svakim prelaskom u viši razred od 3. razreda na dalje.

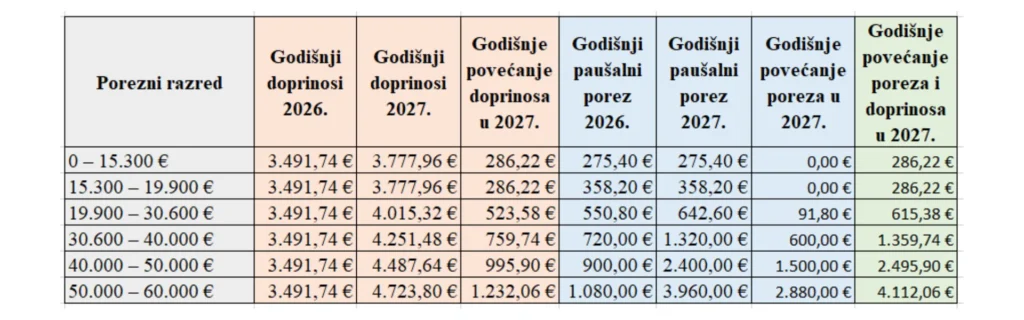

Novi porezni razredi za paušalni obrt u 2027.

Tablica poreznih razreda i paušalnog poreza u 2027.

Od 2027. dosadašnji 1. i 2. razred se spajaju u jedan tako da gornja granica prvog razreda nije više 11.300,00 € već 15.300,00 € i od 2027. imamo 6 poreznih razreda.

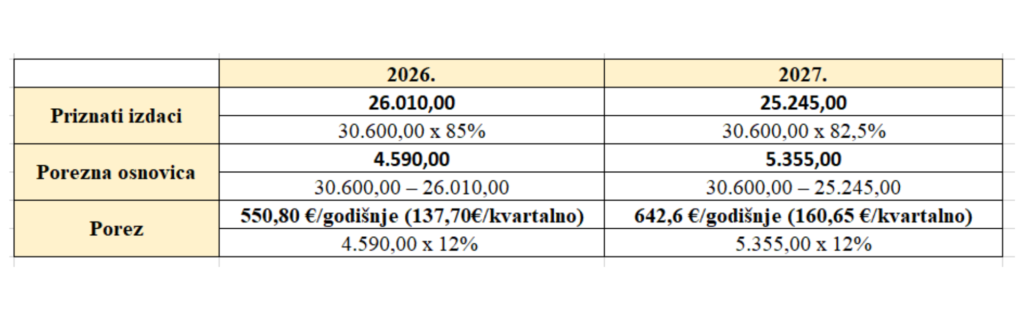

Što znače “priznati izdaci” i zašto su toliko važni?

Ovo je dio koji će mnogima najviše utjecati na poslovanje.

Priznati izdaci predstavljaju postotak izdataka za koji država pretpostavlja da se troši na poslovanje. Što je taj postotak veći, manja je porezna osnovica.

Zaključno s 2026. godinom država je za svaki razred priznavala 85 % izdatka kao porezno priznati trošak. Od 2027. promjene kreću od 3. poreznog razreda – priznati izdaci se smanjuju, a porezna osnovica povećava.

Npr. za dosadašnji 4. razred (prema tablici za 2027. to će biti 3. razred):

U 1. i 2. razredu država i dalje priznaje 85% izdataka, što znači da se porez plaća samo na 15% primitaka.

Ali kako rastu primici, postotak priznatih izdataka pada.

I tu dolazi do velikog zaokreta.

U najvišem razredu država priznaje samo 45% izdataka. Drugim riječima, pretpostavlja da više od polovice primitaka ostaje kao “čista zarada”.

Zbog toga i porezna osnovica u najvišem razredu „ide u nebo“.

Primjerice:

- kod primitaka do 15.300 eura porezna osnovica iznosi 2.295 eura

- dok kod primitaka između 50.000 i 60.000 eura raste na čak 33.000 eura

To automatski znači i puno veći porez.

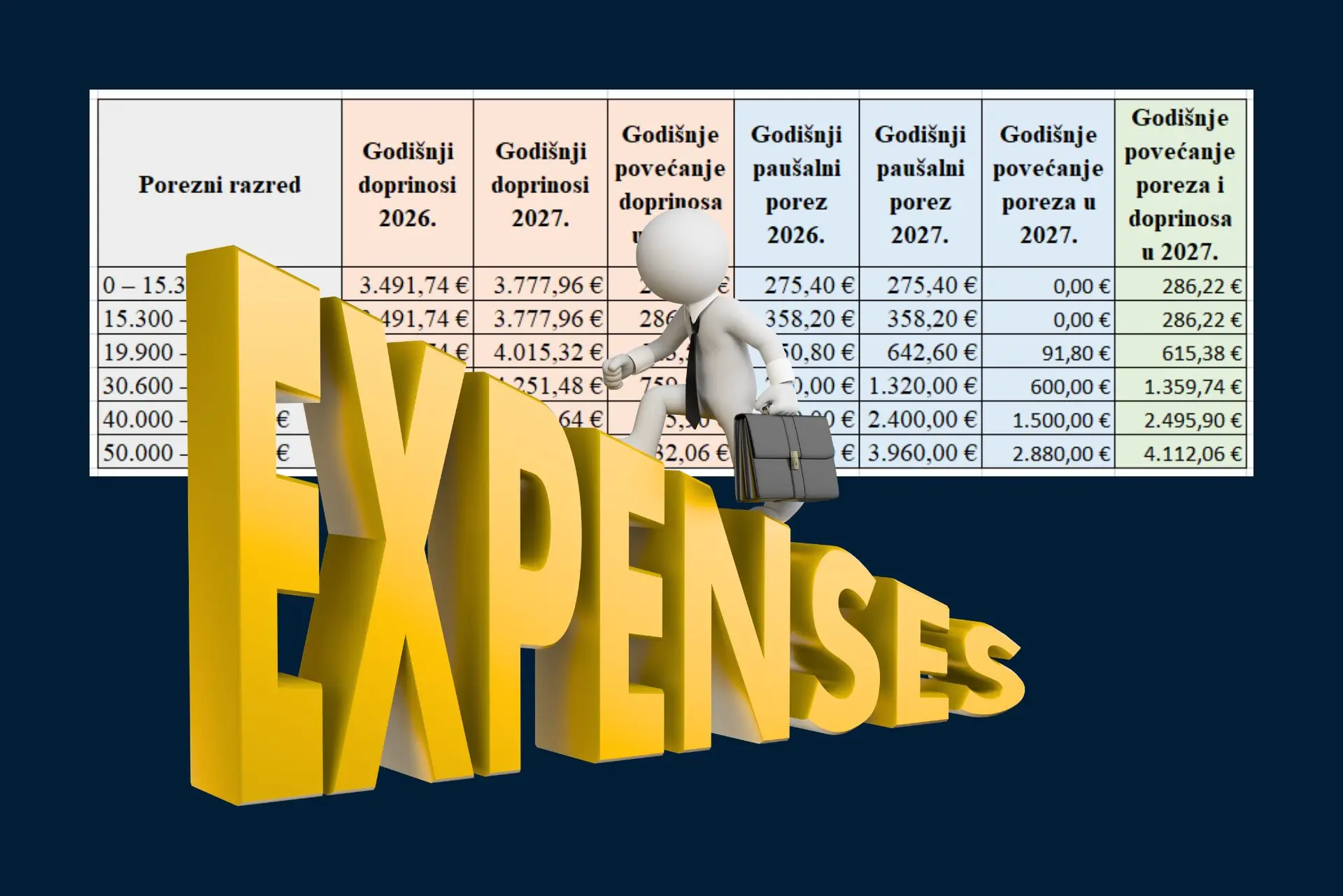

Doprinosi za paušalni obrt u 2027. također značajno rastu

Iako smo se prvo fokusirali na rast poreza, stvarno povećanje troškova dolazi s kombinacijom povećanja poreza i doprinosa.

Tablica doprinosa za 2026. i 2027. – OBRT SAMOSTALNO

Zašto bi doprinosi u stvarnosti mogli biti još veći?

Doprinosi paušalnih obrtnika ne određuju se “fiksno”, nego prema prosječnoj bruto plaći za razdoblje siječanj – kolovoz prethodne godine.

Prosječna bruto plaća siječanj – kolovoz 2025. je bila 1.993,00 €. Koeficijent za izračun doprinosa je bio 40% za svaki razred i osnovica za izračun doprinosa je iznosilo:

1.993,00 € x 40% = 797,20 €

To je bila osnovica za doprinose koja se zatim množila sa stopama za mirovinsko i zdravstveno osiguranje kako bi se izračunali mjesečni doprinosi.

Osnovica za doprinose je zaključno s 2026. godinom ista za svaki razred i iznosi 797,20 €. Prema novim mjerama 2027. koeficijenti za doprinose se mijenjaju od 3. razreda na dalje.

Prosječna bruto plaća kontinuirano raste iz godine u godinu.

To znači da i doprinosi iz godine u godinu rastu, ali od 2027. pored redovnog rasta zbog povećanja bruto plaće imamo i rast zbog povećanja koeficijenata (od 3. razreda na dalje).

Primjerice, procjene za 2027. već sada pokazuju da bi mjesečni doprinosi za niže razrede (1. i 2.) mogli porasti s oko 291 euro na približno 315 eura mjesečno zbog rasta bruto plaće u 2026, a koja trenutno iznosi 2.157,00 €.

Nije ni 315 eura konačan mjesečni iznos doprinosa za 2027. jer smo u lipnju, a bruto plaća će do kraja kolovoza sigurno još rasti. Stvarni doprinosi mogli bi biti još viši od trenutnih procjena.

Tablica doprinosa za 2026. i 2027. – OBRT UZ POSAO

Ovdje donosimo tablicu povećanja doprinosa ukoliko se obrt vodi uz posao. Svi ostali izračuni povećanja doprinosa u tekstu se odnose na obrt samostalno.

Povećanje poreza je jednako i u obrtu uz posao i samostalno.

Koliko će ukupno iznositi davanja paušalaca u 2027.?

Kad se zbroji povećanje poreza i doprinosa, iznosi postaju puno konkretniji.

Ukupna godišnja davanja po razredima

Najveće se povećanje događa od 3. razreda na dalje.

Je li paušalni obrt i dalje isplativ?

Mnogi već sad kreću računati isplativost paušalnog obrta.

To je pitanje koje će se tijekom 2026. i 2027. postavljati više nego ikad prije.

Godinama je odgovor gotovo uvijek bio jednostavan:

“Da, paušalni obrt je najisplativiji.”

Danas više nije toliko jednostavno.

Nekome će i dalje biti odličan izbor. Posebno onima u nižim razredima ili onima koji žele minimalnu administraciju.

Ali za poduzetnike koji ozbiljnije rastu, rade s većim klijentima ili se približavaju višim razredima, računica se značajno mijenja.

Što poduzetnici sada zapravo trebaju napraviti?

Najgore što se trenutno može napraviti je ignorirati promjene ili donositi odluke napamet.

Od 2027. razlika između dobrog i lošeg modela poslovanja može značiti nekoliko tisuća eura godišnje.

Nekome će i dalje najbolji izbor biti paušalni obrt.

Nekome će dugoročno više odgovarati obrt s poslovnim knjigama.

Nekome d.o.o.

Univerzalni odgovor više ne postoji.

Zato će dobra analiza poslovanja postati važnija nego ikad:

- koliki su stvarni troškovi poslovanja

- koliki je planirani rast primitaka

- i koji model dugoročno ostavlja najviše prostora za rast

Ostaje i nada da nove antiinflacijske mjere neće donijeti neželjen efekt:

- natjerati paušalne obrtnike na neizdavanje računa i neprikazivanje primitaka kako bi ostali u prva dva porezna razreda

- rast cijena zbog povećanih nameta što bi opet moglo dovesti do pada kupovne moći, a gdje su tu onda spomenute antiinflacijske mjere???

Zaključak: 2027. bi mogla biti prekretnica za paušalne obrte

Paušalni obrt sigurno neće nestati. ali će se promijeniti njegova uloga.

Od modela koji je godinama bio gotovo univerzalno “najbolji izbor” za početak poslovanja, postaje model koji ćemo morati puno pažljivije procjenjivati.