Ako si kliknuo na ovaj naslov, vjerojatno znaš malo ili ništa o bilanci. Nije problem. Većina učenika i studenata kojima dajem instrukcije, također ne zna. To je i moje prvo pitanje kada mi dođu na instrukcije iz računovodstva i na to pitanje očekujem iskren odgovor.

S bilancom se prvi puta upoznaješ u 1. razredu srednje škole. Ako si student Ekonomskog (ili nekog srodnog) fakulteta najčešće ju učiš na prvoj godini studija iz predmeta Računovodstvo (nazivi kolegija nisu isti na svim fakultetima).

Bilancu učiš prvu s razlogom – bez njenog svladavanja nećeš razumjeti knjiženja poslovnih promjena, a to je ono što te tek čeka. Obično je test na kojem se sastavlja bilanca u srednjoj školi prvi najvažniji test u prvom polugodištu prvog razreda, a kad se radi o fakultetu – to je prvi zadatak na ispitu iz Računovodstva.

Svima je od reda učenje bilance tlaka i prva pomisao na nju je ogroman popis s hrpom primjera koji se moraju naučiti napamet.

Nadam se da će ti ovaj vodič pomoći da shvatiš da ne mora biti tako i da učenje bilance može biti čak i zanimljivo.

Što je bilanca?

Prvo i osnovno – kada učiš računovodstvo zamisli da si knjigovođa u računovodstvenom uredu nekog poduzeća. Pretpostavljam da kad kažem poduzeća znaš da mislim na d.o.o. (društvo sa ograničenom odgovornošću) ili j.d.o.o. (jednostavno društvo s ograničenom odgovornošću).

Ok, sad kad si to zamislio, mogu ti reći jednu važnu slikovitu definiciju: bilanca je krvna slika tvog poduzeća na točno određeni dan.

Ali, kakve veze ima krvna slika s poduzećem i bilancom?

Kao što će ti laboratorijski nalaz krvi pokazati stanje tvoje krvi na određeni dan, tako će bilanca na dan npr. 21.8.2024. pokazati što tvoje poduzeće ima točno na taj datum.

Bilanca je jedan od nekoliko temeljnih financijskih izvještaja koje je poduzetnik dužan sastavljati za nadležne institucije (npr. Poreznu upravu), ali i interne korisnike (npr. ukoliko ga direktor zatraži). Kad kažemo izvještaj, očito da nas izvještava o nečemu? Da – Izvještava nas o tome što poduzeće ima na točno određeni dan.

Kada bi te pitala što tvoji roditelji imaju na današnji dan? Odgovor bi npr. bio: automobil, kuću, toliko novca u novčaniku, kredit za auto, ušteđevinu, neplaćen račun za struju…itd.

Nabrojao si mi:

- automobil, kuća, novac u novčaniku – imovina

- kredit za auto, neplaćen račun za struju – obveze

- ušteđevina – kapital

Upravo sam spomenula 3 ključne kategorije bilance po kojima razvrstavamo sve što tvoje poduzeće ima. Te tri ključne kategorije bilance su razvrstavamo u:

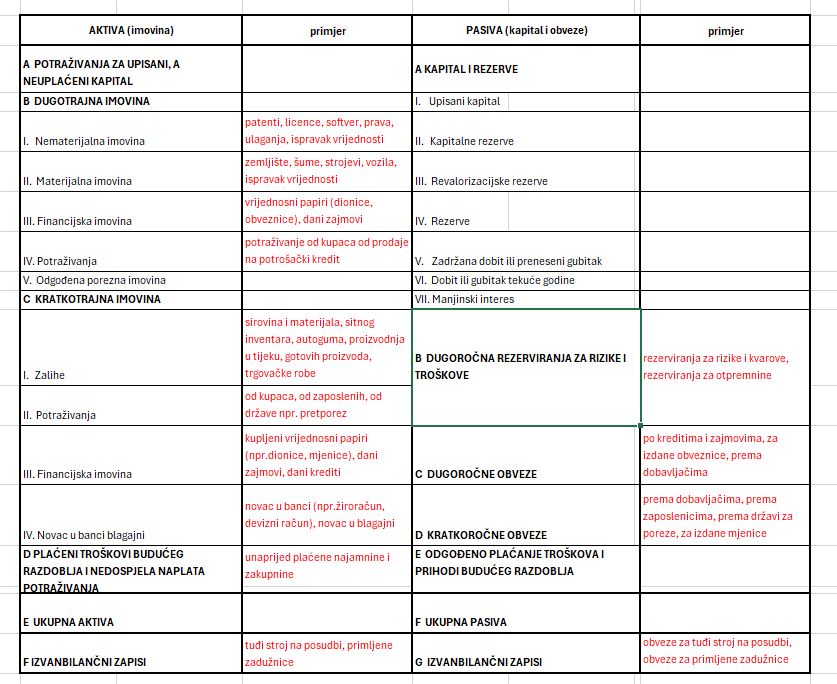

AKTIVU (imovina)

PASIVU (kapital i obveze)

Izgled bilance i temeljna jednadžba

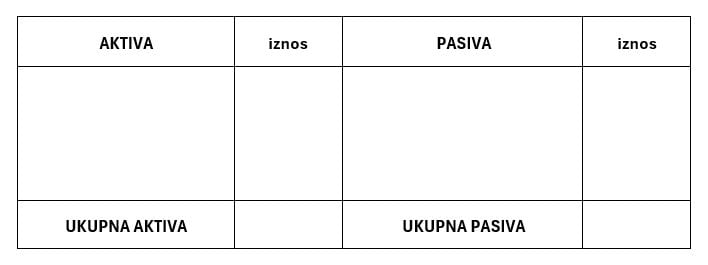

Kad pišeš ispit na papiru u srednjoj školi ili na fakultetu, profesor će ti zadati popis stavki imovine, kapitala i obveza koje moraš ispisati u „tablicu“ bilance.

Ovo je prostor koji trebaš ispisati zadanim stavkama i njihovim novčanim iznosima:

Bilanca može biti jednostrana i dvostrana. Pravilo je da učenici i studenti uvijek popunjavaju dvostranu bilancu.

Ti ćeš bilancu crtati na papiru, dok će ju knjigovođe isprintati popunjenu podacima koje su unosili u računovodstveni program tokom poslovne godine. Neki profesori će pripremiti tablicu koju ćeš popunjavati, a kod nekih ćeš sve morati crtati sam.

Kako objasniti tri osnovne kategorije bilance?

Imovina – sve što poduzeće posjeduje

Obveze – sve što poduzeće duguje i

Kapital – razlika između imovine i obveza, tj. ono što pripada vlasnicima

Osnovna bilančna jednadžba

AKTIVA = PASIVA

Imovina = Kapital + Obveze

Jednakost mora biti zadovoljena, što znači da vrijednost imovine uvijek mora biti jednaka zbroju kapitala i obveza.

Ukoliko znamo da se imovina nalazi u aktivi, a kapital i obveze u pasivi, jednostavnom matematikom dolazimo i do zaključka da je:

Kapital = Imovina – Obveze

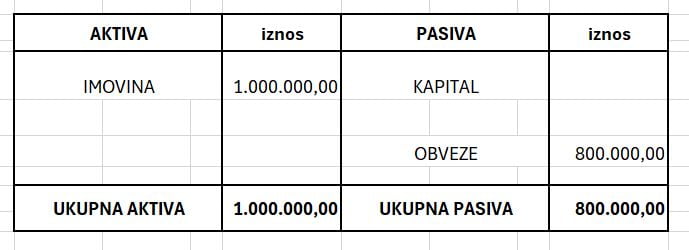

Najbolje ćeš to shvatiti na ovom jednostavnom Primjeru:

Tvoje poduzeće posjeduje:

Imovina → 100.000,00 EUR

Obveze → 800.000,00 EUR

Kapital ?

Prvo ćeš nacrtati bilancu i razvrstati stavke. Kapital je upitna stavka koju moraš izračunati.

Primjećuješ da ukupna aktiva i pasiva nisu jednake, a moraju biti.

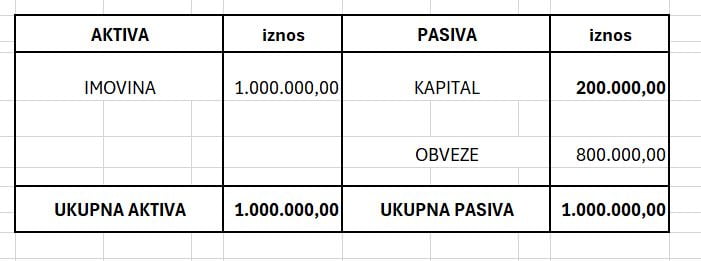

Zatim koristiš formulu:

A = P

Imovina = kapital + obveze

Kapital = imovina – obveze

Kapital = 1.000.000,00 – 800.000,00

Kapital = 200.000,00

Upišeš dobiveni podatak za kapital, ispraviš ukupnu pasivu i zadatak je riješen.

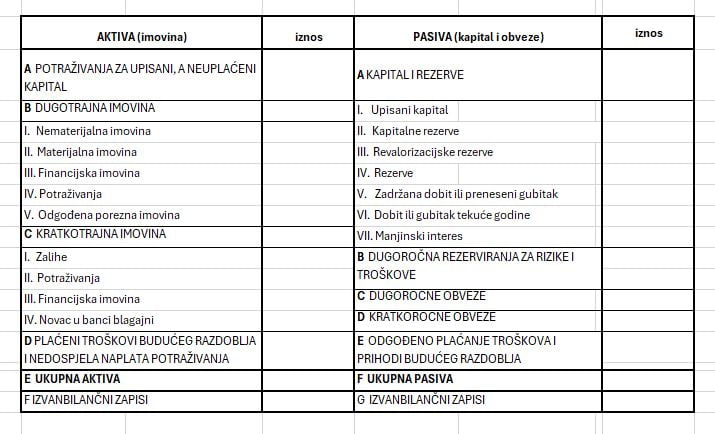

Struktura bilance

Priča ipak nije tako jednostavna. Bilancu čini puno više pozicija koje su dio imovine, obveza i kapitala. Uvijek svojim učenicima na instrukcijama kažem (njihovim roditeljima također) da pozicije bilance u 1. srednje moraju znati napamet poput pjesmice kako bi uopće nabrojane stavke na ispitu mogli rasporediti i izraditi bilancu.

Slika prikazuje kategorije i pojedine pozicije unutar kategorija

Primjeri po pozicijama

U daljnjem tekstu ću ti navesti neke od najvažnijih primjera po pozicijama. Zatim ćemo uz pomoć primjera sastaviti jednu jednostavnu bilancu.

Primjer sastavljanja bilance

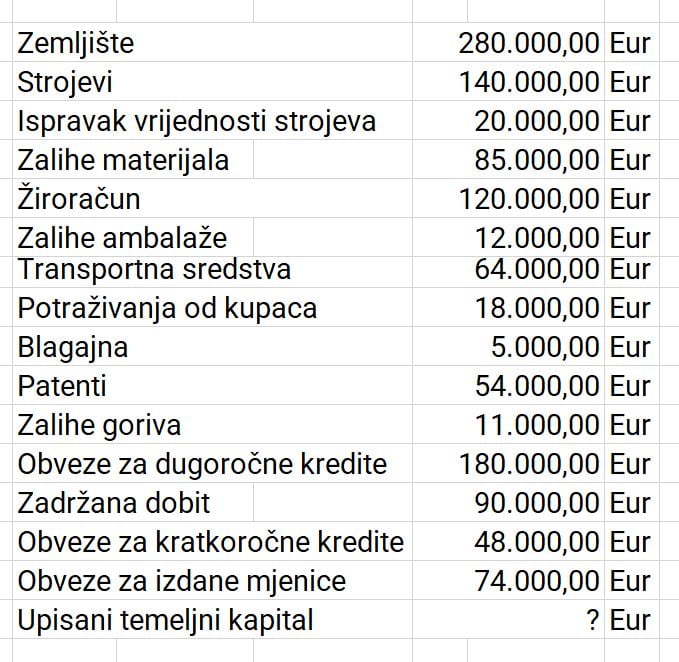

Sastavi bilancu poduzeća XY d.o.o. Makarska ako je stanje na računima na dan 30.3.2024. slijedeće:

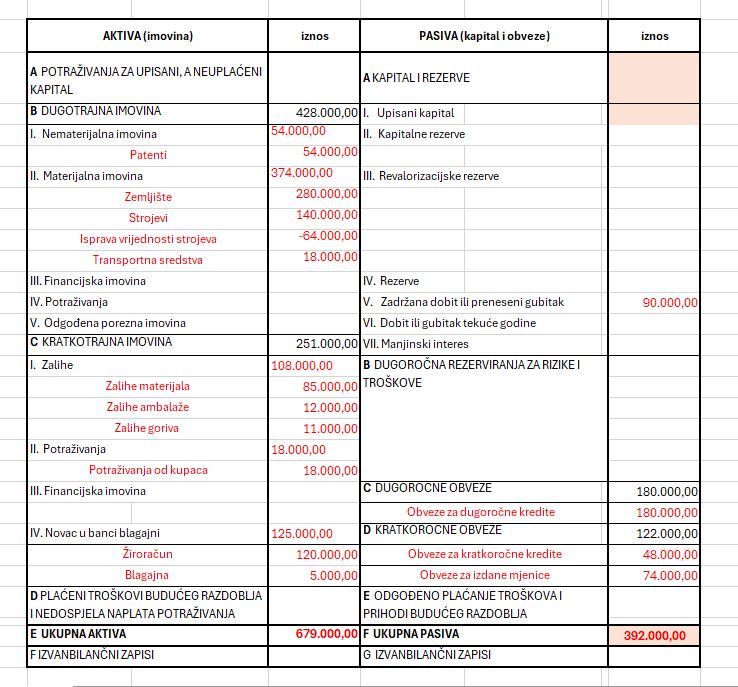

Na osnovu već usvojenog zadane stavke razvrstavamo u Aktivu i Pasivu bilance.

Zbrajamo pojedinačne pozicije (npr. materijalna imovina).

Ispravak vrijednosti dugotrajne imovine (u našem primjeru ispravak vrijednosti IV stroja) je stavka koja se UVIJEK ODUZIMA. Broj koji se oduzima možeš zapisati za predznakom “minus” ili u zagradi.

Nakon tog zbrajamo kategorije (npr.zbroj dugotrajne imovine je dobiven zbrajanjem ukupne nematerijalne imovine, materijalne imovine, financijske imovine, potraživanja i odgođene porezne imovine. Kad smo dobili zbrojeve kategorija A,B,C,D,E,F u aktivi, njihov zbroj čini ukupnu aktivu.

Isto primijenimo na pasivi.

Vidjet ćemo razliku:

Ukupna aktiva = 679.000,00

Ukupna pasiva (bez stavke Upisani kapital) iznosi = 392.000,00

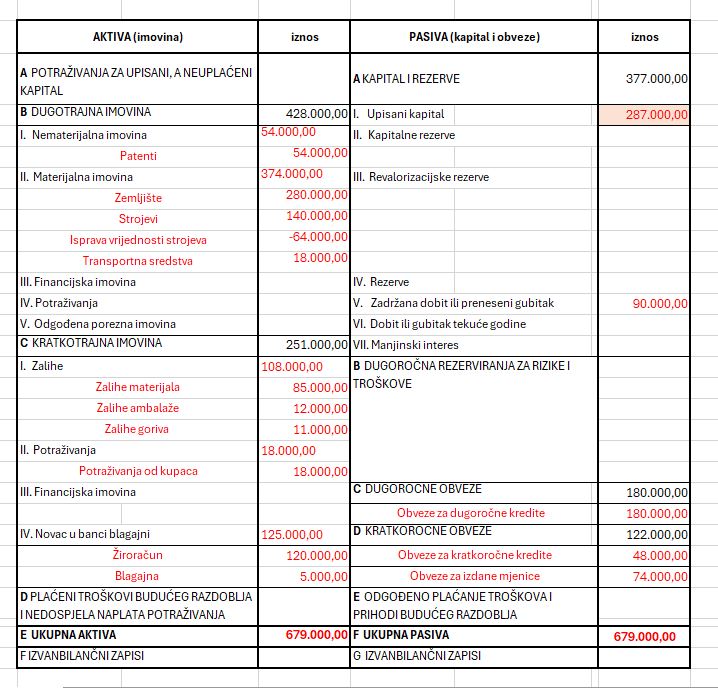

Znamo da moramo imati:

Aktiva = Pasiva

Imovina = Kapital + Obveze

Kapital = Imovina – Obveze

Kapital = 679.000,00 – 392.000,00 = 287.000,00

Dobiveni iznos kapitala unosimo u bilancu i zbrojimo pasivu. Sada je ukupna aktiva = ukupna pasiva.

Tvoja prva bilanca je sastavljena.

Bilančne promjene

Bilanca je podložna konstantnim promjenama. Npr. gotovo je sigurno da bilanca 14.6.2024. i bilanca 20.6.2024. neće dati isti ukupan iznos. Poduzeće je poslovalo u danima između ta dva datuma, a to je rezultiralo promjenom bilance.

Postoje 4 vrste bilančnih promjena:

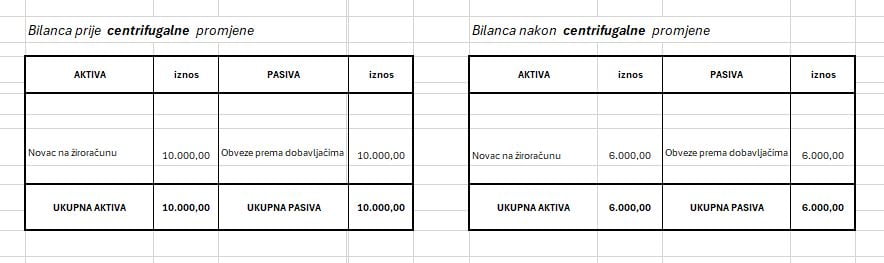

- Centrifugalna promjena – za jednak iznos smanjuju se stavke aktive i pasive. Ukupna aktiva i pasiva su manje.

Primjer: Dobavljaču je plaćeno 4.000,00 Eur sa žiroračuna. Žiroračun (aktiva) je smanjen za 4.000,00 i u jednakom iznosu su smanjene obveze prema dobavljačima (pasiva). Ukupna aktiva i pasiva su manje.

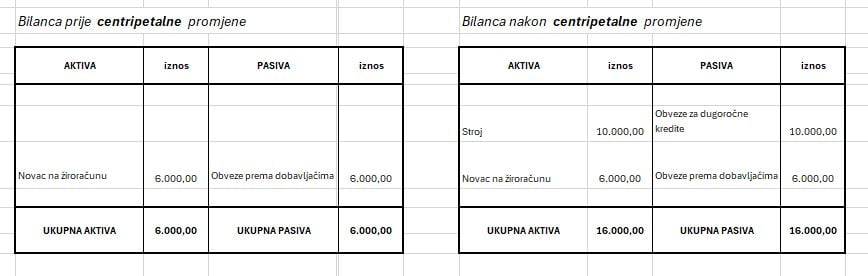

- Centripetalna promjena – pozicije aktive i pasive se povećavaju u istom iznosu što utječe na povećanje ukupne aktive i ukupne pasive.

Primjer: U banci je podignut dugoročni kredit kako bi kupili stroj u vrijednosti 10.000,00 Eur. Za isti iznos se povećavanju obveze za dugoročne kredite i materijalna imovina-stroj. Ukupna aktiva i pasiva se povećavaju za 10.000,00 Eur.

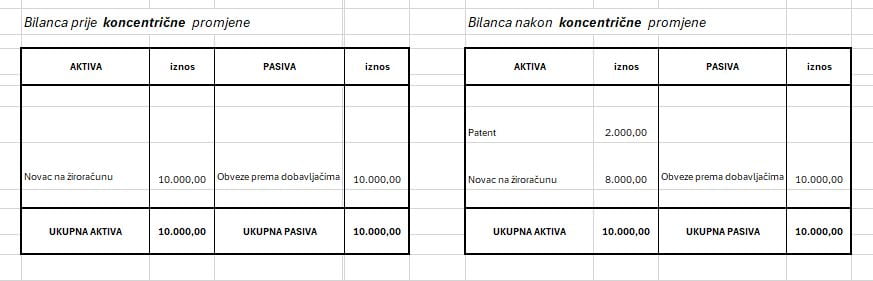

- Koncentrična promjena – promjene koje nastaju samo u aktivi bilance i ne utječu na vrijednost ukupne aktive i ukupne bilance. Uslijed povećanja jedne stavke aktive, druga stavka se smanji.

Primjer: Sa žiroračuna je plaćen patent 2.000,00 Eur. Iznos novca na žiroračunu se smanjuje za 2.000,00 Eur, a otvaramo poziciju patent 2.000,00 Eur.

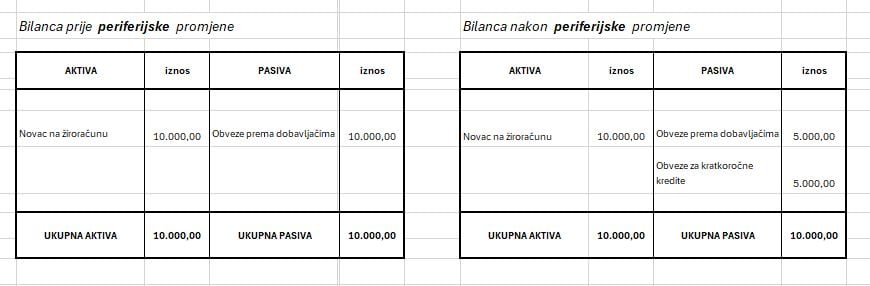

- Periferijska promjena – promjena koja nastaje isključivo u pasivi bilance i ne utječe na vrijednost ukupne pasive i ukupne bilance. Uslijed povećanja jedne stavke pasive, druga stavka se smanji.

Primjer: U banci je podignut kratkoročni kredit 5.000,00 Eur kako bi platili obveze prema dobavljačima. Obveza prema dobavljačima se smanjuje, dok se za isti iznos obveza za kratkoročne kredite povećava.

Zaključak

Bilanca je financijski izvještaj poduzeća na točno određeni dan. Prikazuje stanje imovine, kapitala i obveza određenog poduzeća.

Poznavanje strukture bilance je preduvjet za dobru raspodjelu zadanih stavki i konačno sastavljanje.

Budeš li pratio zadane upute i korake, trebao bi moći samostalno sastaviti jednu jednostavnu bilancu. Ako ti i dalje ne bude jasno, uvijek nam se možeš javiti za instrukcije iz računovodstva.